“경기는 안 좋은데 물가만 오릅니다.” 2026년 5월 한국 가계의 가장 큰 불안입니다.

이 현상의 정확한 이름이 스태그플레이션(Stagflation)입니다. 1970년대 오일쇼크 시기 전 세계를 강타한 최악의 경제 현상으로, 경기침체(Stagnation)와 인플레이션(Inflation)의 합성어입니다. 호르무즈 사태로 유가가 100달러를 돌파한 지금, 한국에서 1970년대의 악몽이 재현될 가능성이 거론되고 있습니다. 이 글에서 스태그플레이션의 본질부터 자산 방어 전략까지 완전 정복해드립니다.

📌 한 눈에 보는 핵심

✓ 스태그플레이션 = 경기침체 + 인플레이션 동시 발생

✓ 1970년대 오일쇼크가 대표 사례 (10년+ 지속)

✓ 대응: 실물자산·금·에너지·필수소비재 비중 ↑

리한인베스트가 한국은행 ECOS 「물가·성장률 통계」, KDI 「경제전망 보고서」, IMF 「세계경제전망」, 1970년대 오일쇼크부터 2022년 인플레이션까지 50년 데이터를 종합 검토한 결과, “2026년 한국은 스태그플레이션 진입 위험 구간에 있다”는 결론에 도달했습니다.

스태그플레이션 — 한 줄 정의

스태그플레이션(Stagflation. Stagnation(경기침체) + Inflation(인플레이션)의 합성어. 경제성장률이 낮거나 마이너스인 동시에 물가가 급등하는 상태)은 “두 마리 토끼를 동시에 놓치는 최악의 경제 시나리오”입니다.

💡 스태그플레이션 vs 인플레이션 vs 경기침체

인플레이션: 물가 ↑ + 성장 ↑ (보통)

경기침체: 물가 ↓ + 성장 ↓

스태그플레이션: 물가 ↑ + 성장 ↓ (최악)

1970년대 오일쇼크 — 스태그플레이션의 원형

스태그플레이션을 가장 명확히 보여준 사건은 1970년대 두 차례의 오일쇼크입니다.

| 시기 | 사건 | 유가 변화 | 미국 영향 |

|---|---|---|---|

| 1973~74 | 제1차 오일쇼크 | 3달러 → 12달러 (4배) | 물가 +12% / GDP -2% |

| 1979~80 | 제2차 오일쇼크 | 15달러 → 39달러 (2.6배) | 물가 +13% / GDP -0.3% |

| 1981~82 | 볼커 금리 인상 | 유지 | 기준금리 20% / 침체 |

ⓒ 리한인베스트 재테크연구소 | IMF·BLS 자료 기반

리한인베스트의 분석: 1970년대 스태그플레이션은 약 10년간 지속됐고, 폴 볼커 미 연준 의장이 기준금리를 20%까지 끌어올린 후에야 진정됐습니다. 우리가 보기에 가장 중요한 교훈은 “스태그플레이션은 짧지 않다”는 점입니다. 한 번 진입하면 5~10년 지속될 수 있습니다.

2026년 한국 — 스태그플레이션 위험 구간?

2026년 5월 현재 한국 경제 지표를 보면 우려스러운 신호가 동시에 나타나고 있습니다.

| 지표 | 2025년 | 2026년 5월 | 신호 |

|---|---|---|---|

| 소비자물가 상승률 | 2.0% | 2.6% | ⬆ 재가속 |

| GDP 성장률 | 1.0% | 1.7% (1Q) | 반도체 의존 |

| WTI 유가 | 약 70달러 | 90~100달러 | ⬆ 50%+ |

| 소비자심리지수 | 107.0 | 99.2 (4월) | ⬇ -7.8p |

ⓒ 리한인베스트 재테크연구소 | 한국은행·통계청 발표

리한인베스트의 분석: 한국은행 부총재가 5월 금통위에서 “인상 시그널 가능성”을 언급한 것도 이 맥락입니다. 우리가 보기에 한국이 스태그플레이션 본격 진입 단계는 아니지만, “위험 구간 1단계”에 있는 것은 확실합니다. 호르무즈 사태가 6~12개월 지속되면 본격 진입 가능성이 커집니다.

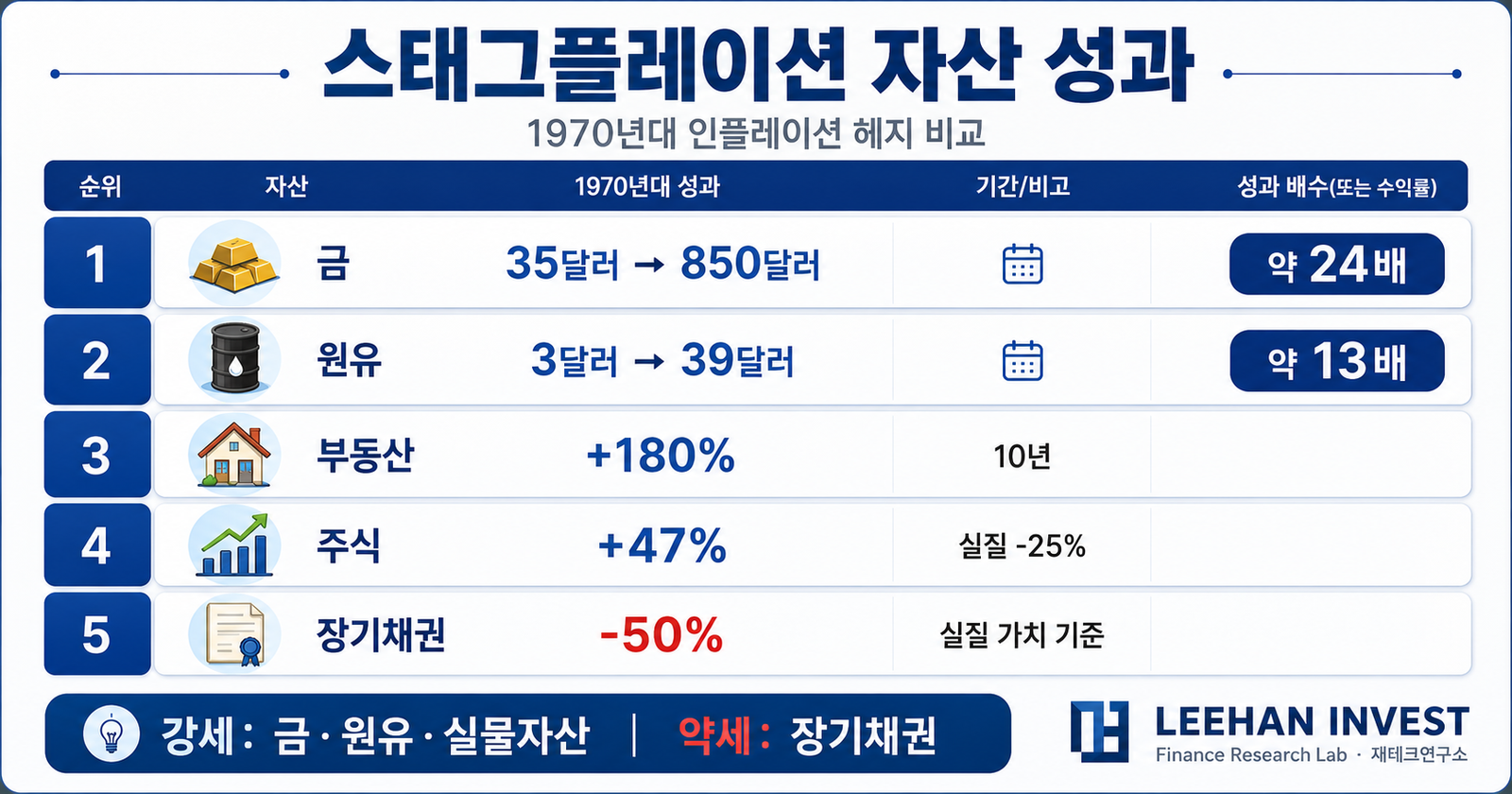

스태그플레이션 시기 — 자산별 성과

1970년대 데이터를 분석하면 자산별 명확한 차이가 나타납니다.

🎯 1970년대 스태그플레이션 — 자산별 성과

✓ 금: 1970년 35달러 → 1980년 850달러 (약 24배)

✓ 원유: 3달러 → 39달러 (약 13배)

✓ 부동산: 미국 평균 +180% (10년)

✓ 주식 (S&P500): +47% (10년, 인플레이션 차감 시 -25%)

✓ 장기채권: -50% (실질 가치 기준)

※ 위 수치는 IMF·BLS 자료 기반 가상 시나리오 참고치이며 실제 수익률은 시장에 따라 달랐습니다.

한국 가계의 5가지 함정

함정 1: 현금 100% 보유

인플레이션 5%/년 = 10년 후 실질 가치 -40%. 현금이 가장 위험한 자산이 됨.

함정 2: 장기 채권 매수

스태그플레이션 시기 금리 인상 → 채권 가격 하락. 1970년대 -50% 사례.

함정 3: 변동금리 대출 유지

한국은행 금리 인상 시 즉시 상환 부담 ↑. 고정금리 갈아타기 검토 필수.

함정 4: 성장주 100% 집중

스태그플레이션은 성장주에 가장 가혹. 가치주·배당주 비중 검토.

함정 5: 단기 종료 가정

1970년대 10년+ 지속. 5~10년 시야로 자산 배분 필요.

본인 상황별 활용 가이드 4가지

유형 1: 현금 위주 자산가 (50대+)

→ 1순위: 금 ETF 또는 실물 금 5~10% 비중 추가

→ 2순위: 배당주·리츠 10~15% 추가 (인플레이션 헤지)

→ 단계: 현금 비중 30% 이하로 점진적 축소

유형 2: 변동금리 대출자

→ 1순위: 5월 28일 금통위 결과 후 고정금리 시뮬레이션

→ 2순위: 갈아타기 수수료 vs 향후 금리 차이 비교

→ 단계: 인상 시그널 명확 시 즉시 전환

유형 3: 주식·ETF 투자자

→ 1순위: 에너지·정유 ETF 5~10% 비중

→ 2순위: 가치주·배당주 비중 ↑

→ 단계: 성장주(IT·바이오) 비중 일부 축소

유형 4: 30~40대 자산 형성기

→ 1순위: 주식 70% + 금·원자재 10% + 채권 20% 분산

→ 2순위: 적립식 매수 지속 (시간 분산 효과)

→ 단계: 장기 시야 + 분기 점검

마치며

스태그플레이션은 “가장 다루기 어려운 경제 시나리오”입니다. 인플레이션 대응(금리 인상)은 경기를 더 침체시키고, 경기 부양(금리 인하)은 인플레이션을 더 키웁니다. 1970년대 미국이 10년간 헤매다 볼커 의장이 기준금리 20%로 인플레이션을 잡은 후에야 진정됐습니다.

리한인베스트의 관점에서 가장 중요한 메시지는 “단기 종료 가정 X, 현금 100% X, 장기채권 X, 금·실물자산·배당주 분산”입니다. 50대+ 현금 위주는 점진적 인플레이션 헤지가 답이고, 변동금리 대출자는 5월 28일 금통위가 분수령입니다. 주식 투자자는 에너지·가치주 비중 확대가 합리적이며, 30~40대는 적립식 분산이 답입니다. 무엇보다 “5~10년 시야로 자산 배분 점검”이라는 장기 관점이 핵심입니다.

🎯 핵심 메시지

스태그플레이션 = 경기침체 + 인플레이션.

금·실물자산·배당주 분산이 1970년대 정답.

한국 5월 금통위 D-Day가 향후 6개월 분수령

📊 출처 및 참고자료

- 한국은행 ECOS 「물가·성장률 통계」 (https://www.bok.or.kr)

- KDI 「경제전망 보고서」 (https://www.kdi.re.kr)

- IMF 「세계경제전망(WEO)」 (https://www.imf.org)

- 통계청 KOSIS 「소비자물가 동향」 (https://www.kostat.go.kr)

- BLS(미국 노동통계국) 「1970년대 인플레이션 통계」

✍️ 작성: 리한인베스트 재테크연구소

리한인베스트 재테크연구소는 한국 경제·재테크 정보를 분석·해석하는 전문 미디어입니다. 사업자등록(633-15-02947)을 갖춘 정식 법인 매체로, 한국은행·통계청·KDI·금융감독원 등 권위 자료를 종합 검토하여 신뢰성 있는 분석을 제공합니다.

[집필진 약력]

– 경영컨설팅 40년+ 경력 (前 한국능률협회컨설팅 본부장)

– 현대자동차그룹 재경사업부 출신, 회계·세무 실무 전문가

📧 contact@leehaninvest.com |

🌐 leehaninvest.com

사업자등록번호: 633-15-02947 | 통신판매업: 제2026-서울양천-0458호

⚠️ 면책조항 (Disclaimer)

1. 정보 제공 목적: 본 콘텐츠는 일반적 정보 제공 목적이며 특정 종목·자산 투자 권유나 자문이 아닙니다.

2. 데이터 시점: 본문에 인용된 한국 물가·성장률 등은 2026년 5월 기준이며 시장 상황에 따라 변동됩니다.

3. 시뮬레이션 한계: 본문의 1970년대 자산별 성과는 가상 시나리오 참고치이며 미래 결과를 보장하지 않습니다.

4. 손실 가능성: 모든 자산은 원금 손실 가능성이 있으며 모든 투자 책임은 본인에게 있습니다.

5. 전문가 상담 권장: 중요 자산 배분 결정은 자격 있는 금융 전문가 상담을 권장합니다.

6. 견해의 한계: 본문의 ‘리한인베스트의 분석’은 운영진의 견해이며 절대적 사실이 아닙니다.

최초 작성: 2026.05 | 최종 검토: 2026.05 | 다음 검토 예정: 2026.11