“DB·DC·IRP가 정확히 뭐가 다른가요?” 퇴직연금 가입한 직장인의 50% 이상이 명확히 답변 못 하는 질문입니다.

세 가지는 모두 퇴직연금이지만 운용 주체·수익률 결정 방식·이전 가능 여부·세제 혜택이 모두 다릅니다. 본인이 어디 가입했는지, 어디로 옮길 수 있는지 모르면 노후 자산이 위험해질 수 있습니다.

리한인베스트가 고용노동부 「퇴직연금 안내」, 금융감독원 자료, 한국증권법학회 보고서를 종합 검토한 결과, “퇴직연금은 직장인 노후의 가장 큰 자산이지만 가장 적게 관리되는 자산”이라는 결론입니다.

퇴직연금 — 한 줄 정의

회사가 퇴직금 명목으로 매년 적립하는 자금을 외부 금융기관에 운용·보관하는 제도입니다. 회사 도산 시에도 안전하게 보호되며, 퇴직 시 일시금 또는 연금 형태로 수령합니다.

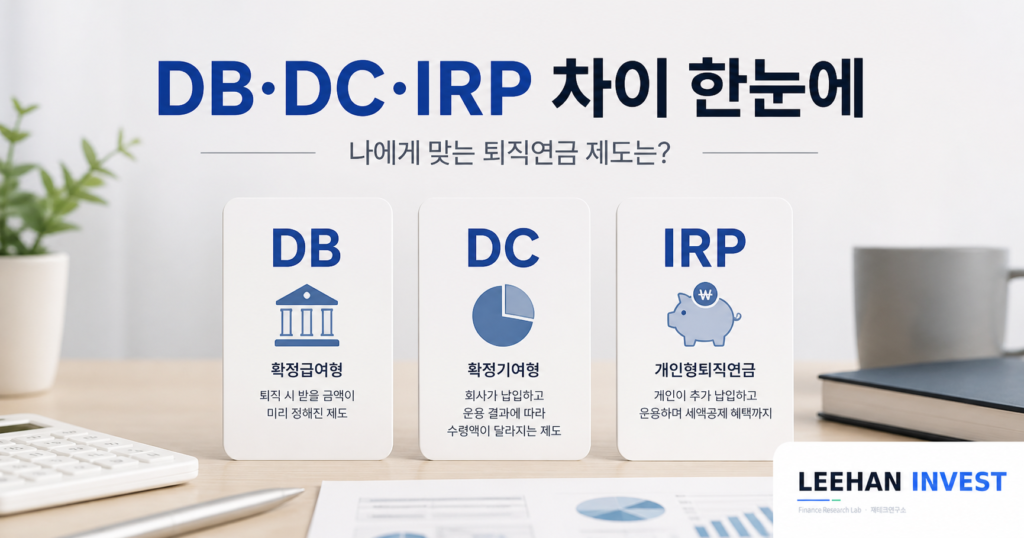

💡 핵심 차이

DB형: 회사가 운용, 퇴직 시 정해진 금액

DC형: 본인이 운용, 운용 결과에 따라 차이

IRP: 본인이 운용, 추가 적립 + 세제 혜택

1. 정확한 비교 — 6가지 핵심 항목

| 항목 | DB형 | DC형 | IRP |

|---|---|---|---|

| 운용 주체 | 회사 | 본인 | 본인 |

| 수익률 | 고정 (퇴직 시 임금×근속) | 변동 (운용 결과) | 변동 (운용 결과) |

| 리스크 | 회사 부담 | 본인 부담 | 본인 부담 |

| 추가 적립 | 불가 | 가능 | 가능 (연 1,800만원) |

| 세제 혜택 | 제한적 | 제한적 | 최대 700만원 세액공제 |

| 중도 인출 | 매우 제한 | 제한적 | 제한적 (조건 충족 시) |

※ 고용노동부 「퇴직연금 안내」 (2026.04).

리한인베스트의 분석: 가장 큰 차이는 “누가 책임지느냐”입니다. DB는 회사 책임, DC와 IRP는 본인 책임입니다.

2. DB형 — 전통적인 안전형

DB(Defined Benefit, 확정급여형)는 퇴직 시 받을 금액이 미리 정해진 형태입니다.

퇴직 시 수령액 = (퇴직 직전 평균 임금) × (근속 연수)

회사가 운용 결과를 책임집니다. 운용 수익률이 낮아도 회사가 보전합니다.

DB형 강점

✓ 안정성 최고 (회사가 책임)

✓ 운용 신경 쓸 필요 없음

✓ 퇴직 시점 임금 인상 시 유리

DB형 약점

✗ 추가 적립 불가

✗ 회사 도산 시 위험 (외부 보관 의무)

✗ 본인 운용 의사결정 불가

3. DC형 — 본인 운용형

DC(Defined Contribution, 확정기여형)는 회사가 매년 일정 금액을 적립하고 본인이 운용하는 형태입니다.

회사 적립금 = (연 임금) × 1/12 (또는 합의 비율)

적립금은 본인이 ETF, 펀드, 예금 등으로 직접 운용합니다.

DC형 강점

✓ 운용 잘하면 DB형보다 큰 수익 가능

✓ 본인 의사결정

✓ 회사 도산 영향 적음

DC형 약점

✗ 운용 잘 못하면 DB형 대비 손실

✗ 운용 책임이 본인에게

✗ 노후 자산이 시장 변동성에 노출

4. IRP — 개인 추가 적립형

IRP(Individual Retirement Pension, 개인형퇴직연금)는 본인이 직접 가입하고 추가 적립할 수 있는 계좌입니다.

회사 퇴직 시 DB·DC 적립금을 IRP로 이전하기도 하고, 별도로 연 최대 1,800만원까지 추가 적립 가능합니다.

🎯 IRP 세제 혜택 (가장 강력)

연 700만원 한도 세액공제 (연금저축 합산)

세액공제율: 13.2%~16.5% (소득별)

연 환급액: 최대 약 115만원

리한인베스트의 분석: “IRP는 직장인이 사용 가능한 가장 강력한 세제 혜택 카드”입니다. 700만원 적립 시 약 92~115만원 환급이 가능하며, 적립금은 노후 자산으로 그대로 남습니다.

5. 시뮬레이션 — DB vs DC 30년 비교

30년 근속, 평균 연봉 5,000만원, 퇴직 시점 연봉 7,000만원 가정.

| 유형 | 예상 수령액 | 근거 |

|---|---|---|

| DB형 | 약 1억 7,500만원 | 평균 임금 약 583만/월 × 30년 |

| DC형 (수익률 5%) | 약 2억 1,000만원 | 연 416만 적립 × 30년 × 5% |

| DC형 (수익률 3%) | 약 1억 6,500만원 | DB형보다 적음 |

| DC형 (수익률 7%) | 약 2억 7,000만원 | DB형 대비 +9,500만원 |

※ 가상 시뮬레이션. 실제 수령액은 임금 인상률·운용 수익률에 따라 달라짐.

리한인베스트의 분석: 운용 수익률 5% 이상 가능하면 DC형이 유리, 3% 이하면 DB형이 안전합니다. 본인 운용 능력에 따라 1억원 이상 차이 발생 가능.

6. 본인 상황별 선택 가이드

유형 1: 운용 자신 있는 직장인 (40대 이하)

→ DC형 + IRP 추가 적립

→ ETF·인덱스 펀드로 분산 운용

유형 2: 운용 신경 쓰기 싫은 직장인

→ DB형 유지

→ IRP만 별도 가입해 세제 혜택 챙기기

유형 3: 50대 이상 퇴직 임박

→ DB형 그대로 유지 (안정성 우선)

→ IRP 추가 적립으로 세제 혜택 + 노후 자산

유형 4: 자영업자·프리랜서

→ IRP만 가입 가능

→ 연 700만원 세액공제 + 노후 자산

7. 흔한 실수 5가지

실수 1: IRP 가입 안 함

연 92~115만원 세액공제 놓침. 직장인이 가장 흔한 실수

실수 2: DC형 자동 운용 (예금만)

DC 가입 후 그대로 두면 예금 기본. 수익률 1~2% 그침

실수 3: DB→DC 전환 무리

운용 자신 없는데 전환 시 손실 위험. 신중 검토

실수 4: IRP 중도 해지

55세 전 해지 시 기타소득세 16.5% 부과. 노후 자산 누수

실수 5: 본인 가입 형태 모름

DB·DC·IRP 어디 가입했는지 모르는 직장인 다수. 회사 인사팀 확인 필수

마치며

퇴직연금은 직장인 노후의 가장 큰 자산이지만, 가장 적게 관리되는 자산이기도 합니다. DB·DC·IRP의 차이를 정확히 이해하면 본인에게 맞는 운용이 가능합니다.

리한인베스트의 관점에서 가장 중요한 메시지는 “IRP는 무조건 가입하라”는 것입니다. DB·DC 어떤 형태든 IRP는 별도 가입 가능하고, 연 92~115만원의 세액공제는 가장 강력한 직장인 절세 카드입니다.

🎯 핵심 메시지

운용 자신 있으면 DC, 없으면 DB.

IRP는 무조건 가입 — 연 700만원 세액공제.

직장인 가장 강력한 절세·노후 카드.

📊 출처 및 참고자료

- 고용노동부 「퇴직연금 안내」 (2026.04)

- 금융감독원 (https://www.fss.or.kr)

- 국세청 「세액공제 안내」

- 주요 금융사 IRP 약관

최초 작성: 2026.05 | 이 글은 정보 제공 목적이며 금융 상품 권유가 아닙니다. 퇴직연금 제도와 세제 혜택은 변경 가능하므로 가입·운용 전 고용노동부와 금융사 최신 안내를 직접 확인하세요.